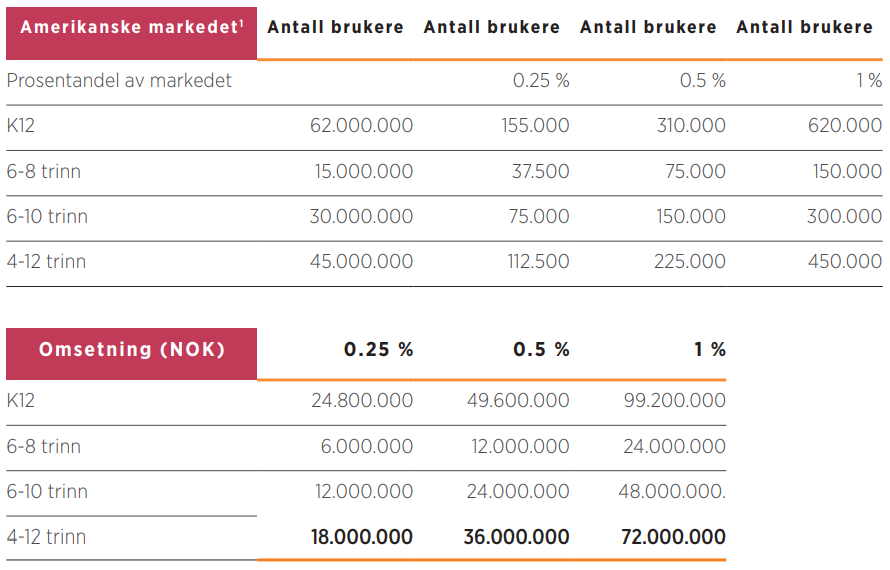

Exam Booster er tilpasset det engelskspråklige markedet og kan med det nå ut til mer enn 135 millioner brukere. I første omgang vil vi fokusere på det største enkeltmarkedet, USA. I USA er potensiell brukermasse på 62 millioner elever i vår målgruppe «K-12».

Det amerikanske markedet er enormt. Som kan kan se i tallene nedenfor er det er ikke mange prosent markedsandel vi trenger for å kunne generere høye inntekter og skape høye aksjonærverdier:

Omsetning er beregnet ut fra enhetspris på kr 160 pr. bruker pr. år.

Hva ønsker vi å oppnå?

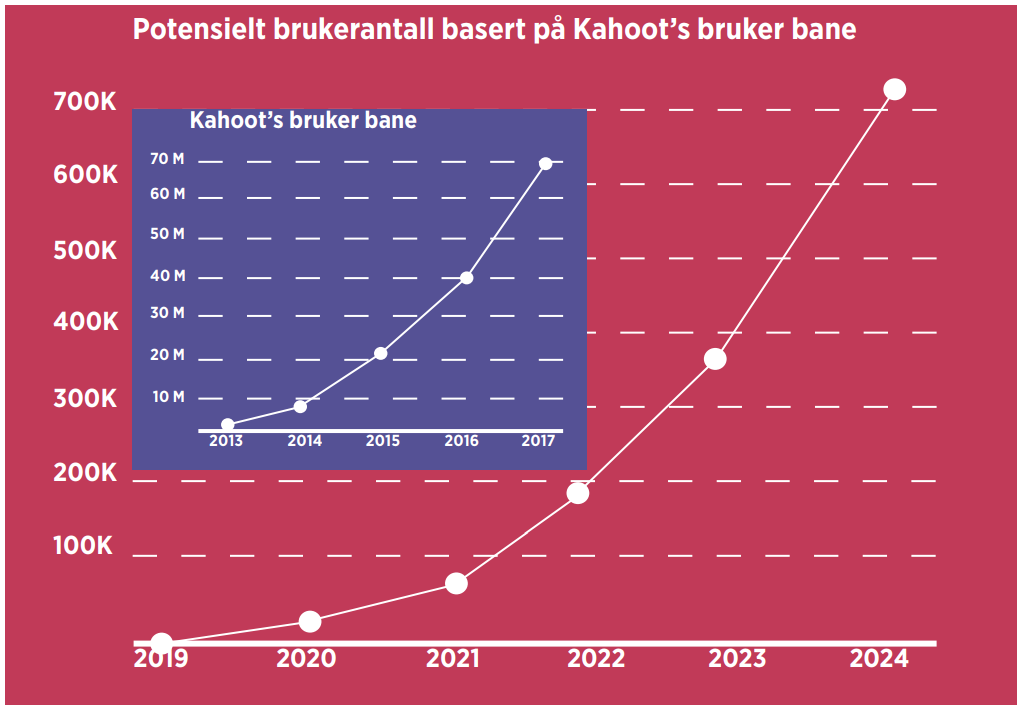

Det lilla området i bildet viser Kahoot sin utviklingsbane fra deres oppstart i 2013, hovedsakelig gratis brukere.

Det røde bildet viser vår planlagte bane basert på at vi vil følge samme utviklingsbane, men tilpasset vårt produkt og etter hvert med størst grad av betalende brukere.

Først tidlig i 2022 venter vi å kunne nå 200.000 betalende brukere. Det er imidlertid viktig å se forskjellen på Kahoot, som er et spill som benyttes for å få mer lek og dynamikk inn i en gruppe/klasse og Exam Booster.

Exam Booster er direkte opplæring som vil kunne gi den enkelte elev bedre karakterer i matte, ergo noe som er lettere å ta betalt for enn ett spill. For å kunne bygge opp en merkevare fort, må vi imidlertid ha inn mange gratis brukere.

I Norge fikk vi 2000 gratis-brukere på under 2 måneder. Samme markedsandel i det nesten 100 ganger større USA-markedet, ville tilsvare 200.000 brukere. Kahoot klarte 200.000 gratis brukere på 14 dager under sin lansering i 2013 i Austin Texas.

Alt markedsarbeidet skal målrettes mot både foreldre og barn. Dette er viktig for å få en god og kostnadseffektiv markedsføring. Siden vi starter opp med 6, 7 og 8 trinn, vil det være foreldrene som står for betalingen.

Hvor lønnsomt kan dette bli for deg som investor?

Vår investor-strategi er å skape høye aksjonærverdier og gi solide aksjeutbytter.

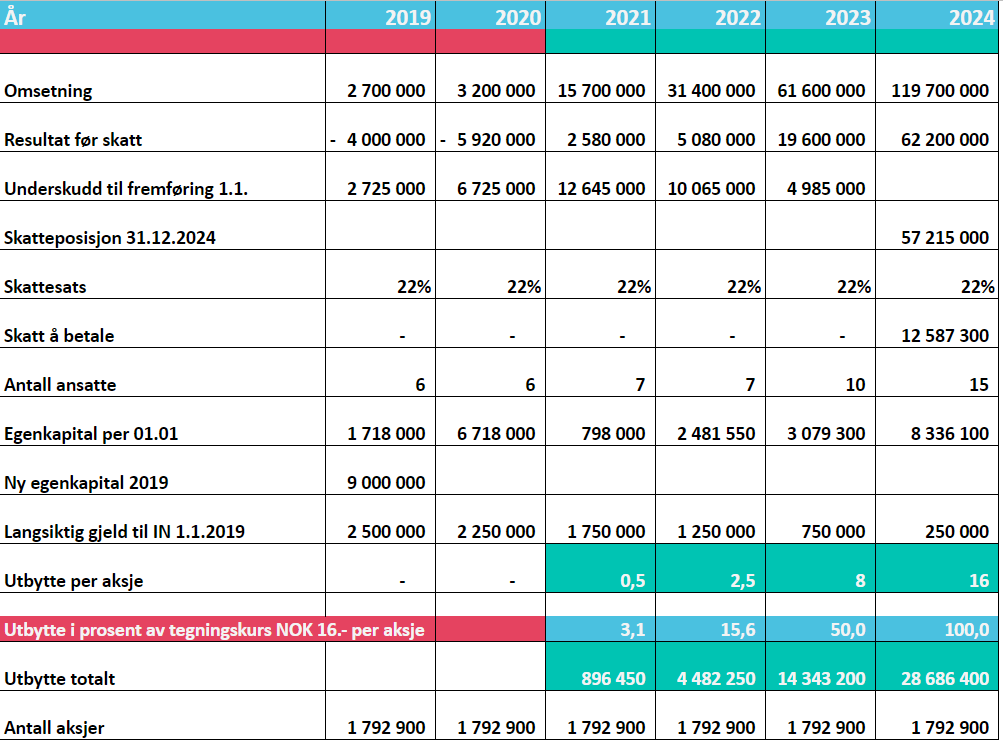

De målene vi har satt oss for 2021 og 2022 vil gi god lønnsomhet, solid verdiøkning av aksjene og et planlagt utbytte i 2022 på 2.5 kroner per aksje, eller et utbytte på mer enn 15% per aksje. Verdien av selskapet vil bli priset i forhold til antall brukere. Ergo er dette et konservativt anslag.

Følger vi kurven vår videre vil vi kunne oppnå 720.000 brukere i 2024. Det vil si en omsetning på 115 millioner hvilket vil kunne gi svært gode utbytter, 16 kr/aksje, eller 100% av tegningskursen. Dette sammen med en potensiell høy verdiøkning vil gjøre selskapet attraktivt for globale aktører dersom man velger å selge ut.

Kahoot ble etter fem år verdsatt til ca. 1 milliard kroner, og nå ett år senere er selskapet verdsatt til mer enn 3 milliarder. Kahoot noteres på Mercur børs i 2019.

Utbytter og exit strategi

The WooHoo Company, som tidligere het ITC Boreskolen kan vise til aksjeutbytter på 100% nivå av pålydende flere år på rad på 2000 tallet. Selskapet har lang tradisjon med å utbetale høye utbytter til våre aksjonærer. Denne politikken skal videreføres.

Dette kan vi gjøre fordi den fremtidige veksten i selskapet ikke vil medføre stor kapitalbinding, fordi vekst ikke betyr stor økning i personal- og driftskostnader. Fordelen ved skalering av globale applikasjoner med digital drift og markedsføring, er at kostnadene ikke økes i forhold til antall brukere og omsetning.

Når egenkapitalen er bygget opp til 20-25%, vil vi utbetale utbytte til aksjonæren med minst 80% av årsresultat.

Exit-strategien baseres på å gå på børs når selskapet har et høyt nok antall brukere, noe som vil gjøre selskapet attraktivt for investorer.